Optimizing

|

Maschinelles Lernen mit R The R Bootcamp |

|

from xkcd.com

Überblick

In diesem Practical wirst du optimale Tuning Parameter identifizieren für bestmögliche Vorhersageperformanz.

Am Ende des Practicals wirst du wissen wie man…

- Cross-Validation zur Auswahl der Tuning Parameter verwendet.

- Schätzungen für Vorhersageperformanz durch Cross-Validation erhält.

- Wie sich eine simple Regression von Lasso und Ridge unterscheidet.

Aufgaben

A - Setup

Öffne dein

TheRBootcampR project. Es sollte die Ordner1_Dataund2_Codeenthalten. Stelle sicher, dass du alle Datensätze, welche imDatensätzeTab aufgelisted sind, in deinem1_DataOrdner hast.Öffne ein neues R Skript. Schreibe deinen Namen, das Datum und “Optimizing Practical” als Kommentare an den Anfang des Skripts.

## NAME

## DATUM

## Optimizing PracticalSpeichere das neue Skript unter dem Namen

optimizing_practical.Rim2_CodeOrdner.Lade die Pakete

tidyverse,caret,party,partykit.

library(tidyverse)

library(caret)

library(party)

library(partykit)B - Lade die baseball Datensätze

- Verwende die

read_csv()Funktion um die Datensätzebaseball_train.csvundbaseball_test.csveinzulesen.

# Lese Daten ein

baseball_train <- read_csv(file = "1_Data/baseball_train.csv")

baseball_test <- read_csv(file = "1_Data/baseball_test.csv")Printe die Datensätze.

Verwende

names(XX),summary(XX), undView()um einen weiteren Überblick über die Daten zu bekommen.Wiederum, führe den Code unten aus um sicherzustellen, dass alle

characterFeatures als Faktoren vorliegen.

# Konvertiere alle character zu factor

baseball_train <- baseball_train %>%

mutate_if(is.character, factor)

baseball_test <- baseball_test %>%

mutate_if(is.character, factor)C - Definiere trainControl

- Definiere ein Objekt

ctrl_cvdas 10-fold Cross-Validation als Resampling Methode bestimmt. Im Detail,…

- setze das

methodArgument auf"cv"für Cross-Validation. - setze das

numberArgument auf10für 10 folds.

# Verwende 10-fold Cross-Validation

ctrl_cv <- trainControl(method = "XX",

number = XX) # Verwende 10-fold Cross-Validation

ctrl_cv <- trainControl(method = "cv",

number = 10) C - Regression

- Fitte eine normale Regression auf bekanntem Wege (wie z.b. im Practical zu Prediction), die das

Gehaltdes Baseballspielers durch alle Features im Datensatz vorhersagt. Einziger Unterschied: Setze dastrControlArgument auf das eben definiertectrl_cvObjekt.

# Normal Regression

gehalt_glm <- train(form = XX ~ .,

data = XX,

method = "XX",

trControl = XX)# Normal Regression

gehalt_glm <- train(form = Gehalt ~ .,

data = baseball_train,

method = "glm",

trControl = ctrl_cv)- Exploriere

gehalt_glmindem dugehalt_glm$finalModelprintest undsummary()auf das Fit-Objekt anwendest. Wie beurteilst du die Outputs?

gehalt_glmGeneralized Linear Model

213 samples

19 predictor

No pre-processing

Resampling: Cross-Validated (10 fold)

Summary of sample sizes: 192, 191, 191, 192, 191, 192, ...

Resampling results:

RMSE Rsquared MAE

312 0.528 229D - Ridge Regression

- Bevor du ein Regressionsmodel mit Ridge fitten kannst, benötigst du das Kandidatenset für die Tuning Parameter. Erstelle hierzu mit dem Code einen Vector von möglichen

lambdaWerten.

# Kandidaten für lambda

lambda_vec <- 10 ^ (seq(-4, 4, length = 100))- Fitte eine Ridge Regression, die das

Gehaltdes Baseballspielers durch alle Feature im Datensatz vorhersagt. Hierzu kannst du mit dem Code der normalen Regression beginnen und anschliessend zwei Änderungen vornehmen:

- setze das

preProcessArgument aufc("center", "scale")um möglichen Problemen mit unterschielichen Skalierungen aus dem Weg zu gehen, die bei Regularisierung auftreten können. - setze das

tuneGridaufexpand.grid(alpha = 0, lambda = lambda_vec)um Ridge auszuwählen und alle verschiedenen Kandidaten inlambda_vecdurchlaufen zu lassen.

# Ridge Regression

gehalt_ridge <- train(form = XX ~ .,

data = XX,

method = "XX",

trControl = XX,

preProcess = XX,

tuneGrid = XX)# Ridge Regression

gehalt_ridge <- train(form = Gehalt ~ .,

data = baseball_train,

method = "glmnet",

trControl = ctrl_cv,

preProcess = c("center", "scale"),

tuneGrid = expand.grid(alpha = 0,

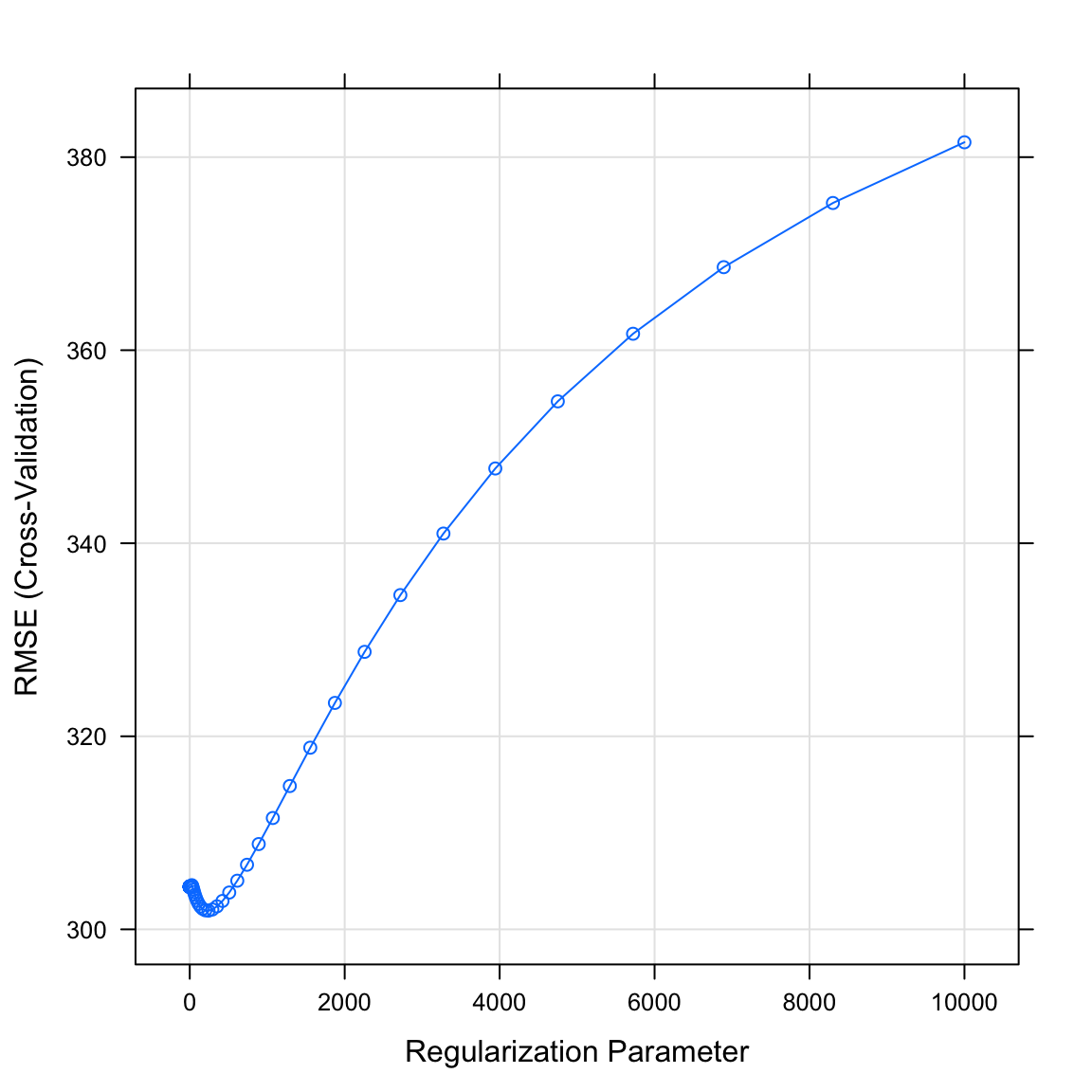

lambda = lambda_vec))- Plotte das Objekt

gehalt_ridgemitplot(). Was verrät dir der Plot? WelcherlambdaWert könnte optimal sein?

plot(gehalt_ridge)

- Printe mit dem Code unten den durch die Cross-Validation als bestes

lambdaidentifizierten Wert. Passt er zum Plot in der letzten Aufgabe?

# Printe besten lambda parameter

gehalt_ridge$bestTune$lambda[1] 242- Lasse dir mit dem Code unten die Parameter des finale Modells anzeigen. Wie beurteilst du den Output?

# Erhalte die Modellparameter für das Modell unter dem optimalen lambda

coef(gehalt_ridge$finalModel,

gehalt_ridge$bestTune$lambda)20 x 1 sparse Matrix of class "dgCMatrix"

1

(Intercept) 518.822

Schlaeger86 19.721

Getroffen86 50.952

Home_runs86 3.052

Runs86 30.331

Runs_andere86 20.753

Walks86 41.547

Putout86 55.907

Vorlage86 -16.550

Fehler86 -8.857

Erfahrung 9.199

Schlaeger 22.937

Getroffen 38.660

Home_runs 38.065

Runs 37.822

Runs_andere 40.529

Walks 5.158

LigaN -0.234

DivisionW -38.463

Liga87N 1.474E - Lasso Regression

- Fitte eine Lasso Regression, die das

Gehaltdes Baseballspielers durch alle Features im Datensatz vorhersagt. Beginne mit dem Code für die Ridge Regression und definiere als einzige Änderungalpha = 1.

# Fit a lasso regression

gehalt_lasso <- train(form = Gehalt ~ .,

data = baseball_train,

method = "glmnet",

trControl = ctrl_cv,

preProcess = c("center", "scale"),

tuneGrid = expand.grid(alpha = 1, # Lasso penalty

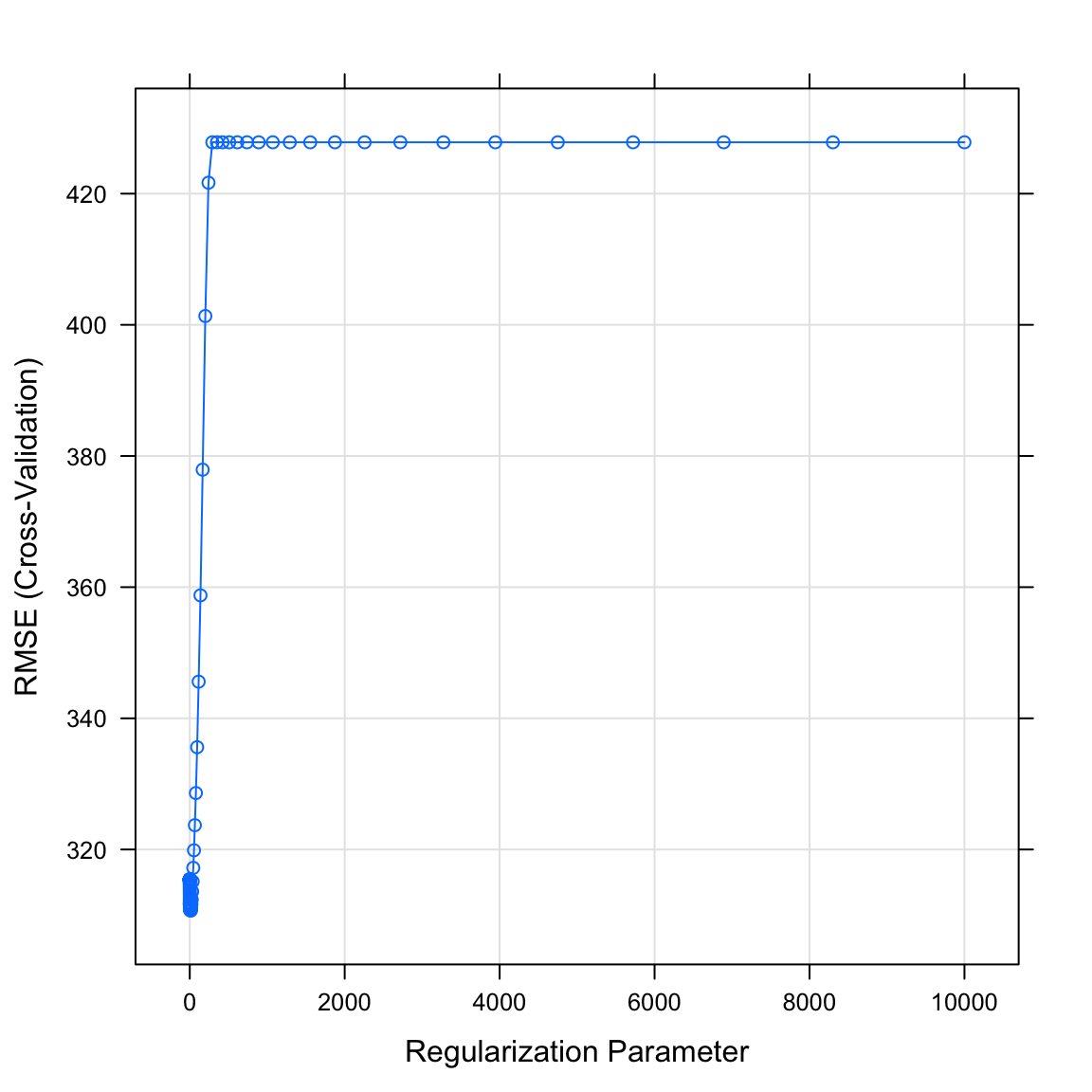

lambda = lambda_vec))- Plotte das Objekt

gehalt_lassomitplot(). Was verrät dir der Plot? WelcherlambdaWert könnte optimal sein?

plot(gehalt_lasso)

- Printe mit dem Code unten den durch die Cross-Validation als bestes

lambdaidentifizierten Wert. Passt er zum Plot in der letzten Aufgabe?

# Printe besten lambda Parameter

gehalt_lasso$bestTune$lambda[1] 12.3- Lasse dir mit dem Code unten die Parameter des finalen Modells anzeigen. Wie beurteilst du den Output? Hat sich was im Vergleich zu Ridge verändert?

# Erhalte die Modellparameter für das Modell unter dem optimalen lambda

coef(gehalt_lasso$finalModel,

gehalt_lasso$bestTune$lambda)20 x 1 sparse Matrix of class "dgCMatrix"

1

(Intercept) 518.8

Schlaeger86 .

Getroffen86 116.5

Home_runs86 .

Runs86 .

Runs_andere86 .

Walks86 49.8

Putout86 70.2

Vorlage86 -24.5

Fehler86 .

Erfahrung .

Schlaeger .

Getroffen .

Home_runs 25.3

Runs 71.8

Runs_andere 102.2

Walks .

LigaN .

DivisionW -47.1

Liga87N . F - Decision Tree

- Bevor du einen Decision Tree per Cross-Validation fittest, benötigst du das Kandidatenset für die Tuning Parameter. Erstelle hierzu mit dem Code einen Vektor von möglichen

cpWerten.

# Kandidaten für cp

cp_vec <- seq(from = 0, to = 1, length = 100)- Fitte einen Decision Tree, der das

Gehaltdes Baseballspielers durch alle Features im Datensatz vorhersagt. Beginne mit dem bekannten Code und zusätzlich…

- setze das

trControlArgument auf dasctrl_cvObjekt. - setze das

tuneGridArgument aufexpand.grid(cp = cp_vec).

# Decision Tree

gehalt_rpart <- train(form = XX ~ .,

data = XX,

method = "XX",

trControl = XX,

tuneGrid = XX)# Decision Tree

gehalt_rpart <- train(form = Gehalt ~ .,

data = baseball_train,

method = "rpart",

trControl = ctrl_cv,

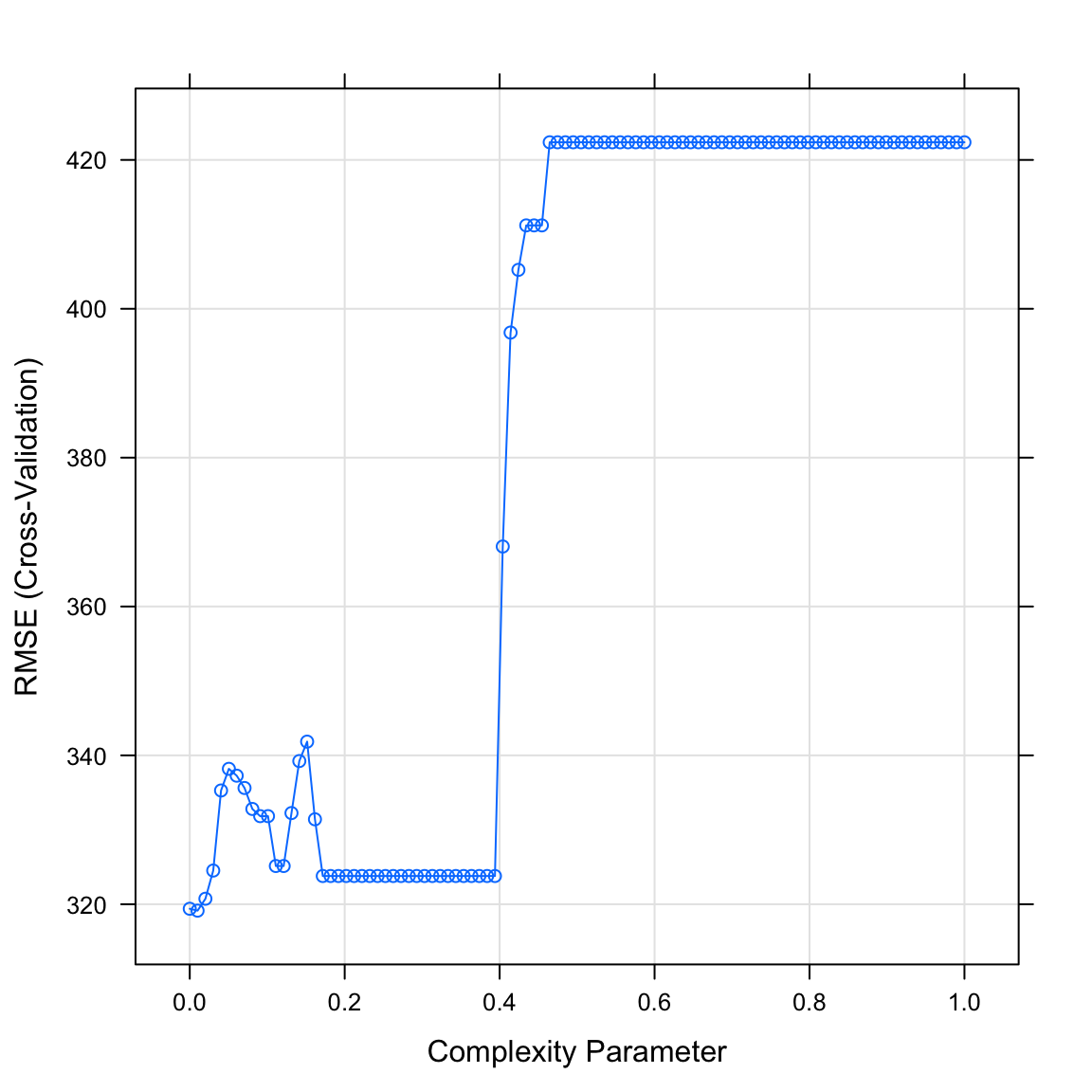

tuneGrid = expand.grid(cp = cp_vec))- Plotte das Objekt

gehalt_rpartmitplot(). Was verrät dir der Plot? WelchercpWert könnte optimal sein?

plot(gehalt_rpart)

- Printe mit dem Code unten den durch die Cross-Validation als besten

cpidentifizierten Wert. Passt er zum Plot in der letzten Aufgabe?

# Print besten cp Parameter

gehalt_rpart$bestTune$cp[1] 0.0101- Plotte das finale Modell mit dem folgenden Code.

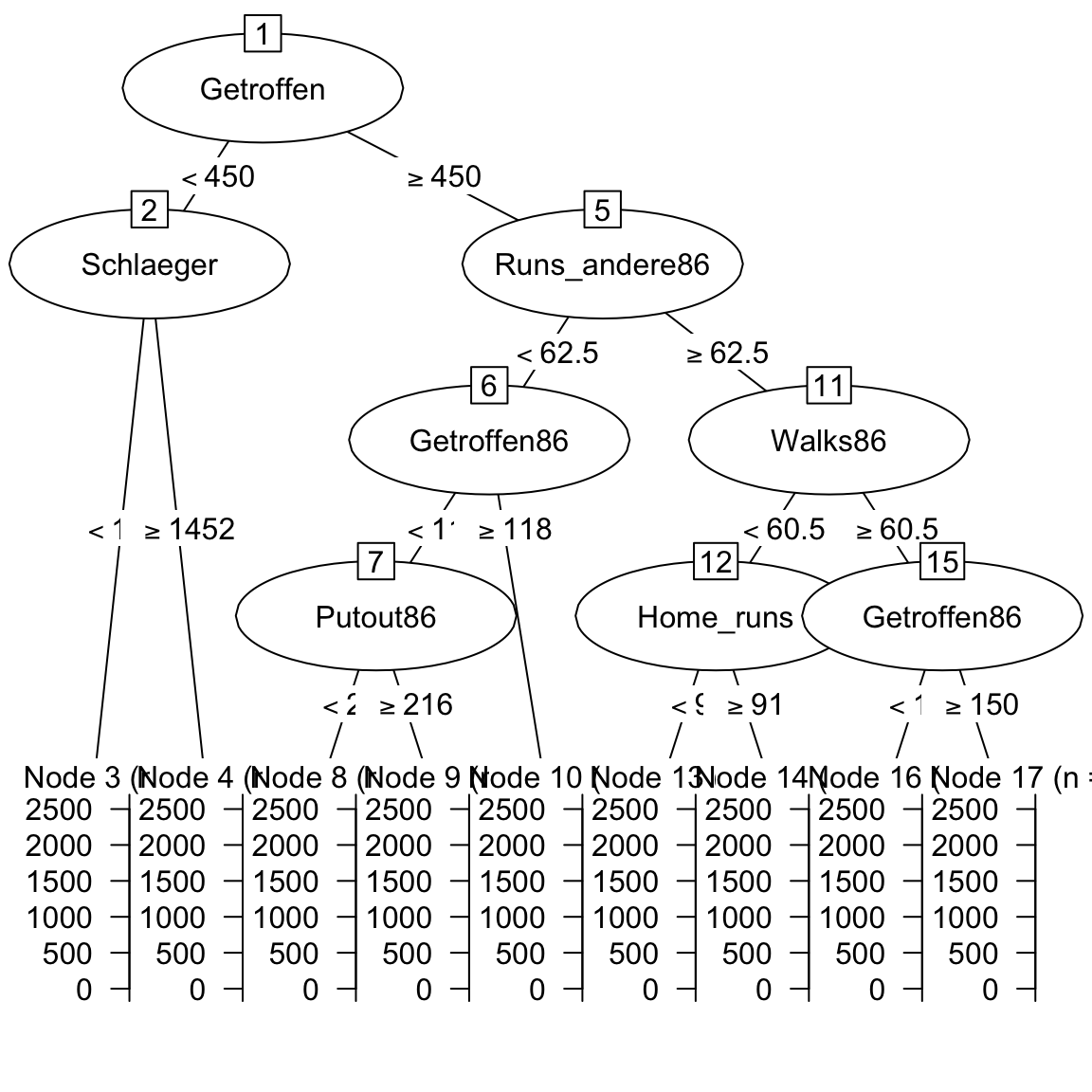

# Visualisiere den Decision Tree

plot(as.party(gehalt_rpart$finalModel))

G - Random Forests

- Bevor du einen Random Forest per Cross-Validation fittest, benötigst du das Kandidatenset für die Tuning Parameter. Erstelle hierzu mit dem Code einen Vektor von möglichen

mtryWerten.

# Kandidaten für mtry

mtry_vec <- 1:10- Fitte einen Random Forest, der das

Gehaltdes Baseballspielers durch alle Features im Datensatz vorhersagt. Beginne mit dem bekannten Code und zusätzlich…

- setze das

trControlArgument auf dasctrl_cvObjekt. - setze das

tuneGridArgument aufexpand.grid(mtry = mtry_vec).

# Random Forest

gehalt_rf <- train(form = XX ~ .,

data = XX,

method = "XX",

trControl = XX,

tuneGrid = XX)# Random Forest

gehalt_rf <- train(form = Gehalt ~ .,

data = baseball_train,

method = "rf",

trControl = ctrl_cv,

tuneGrid = expand.grid(mtry = mtry_vec))- Plotte das Objekt

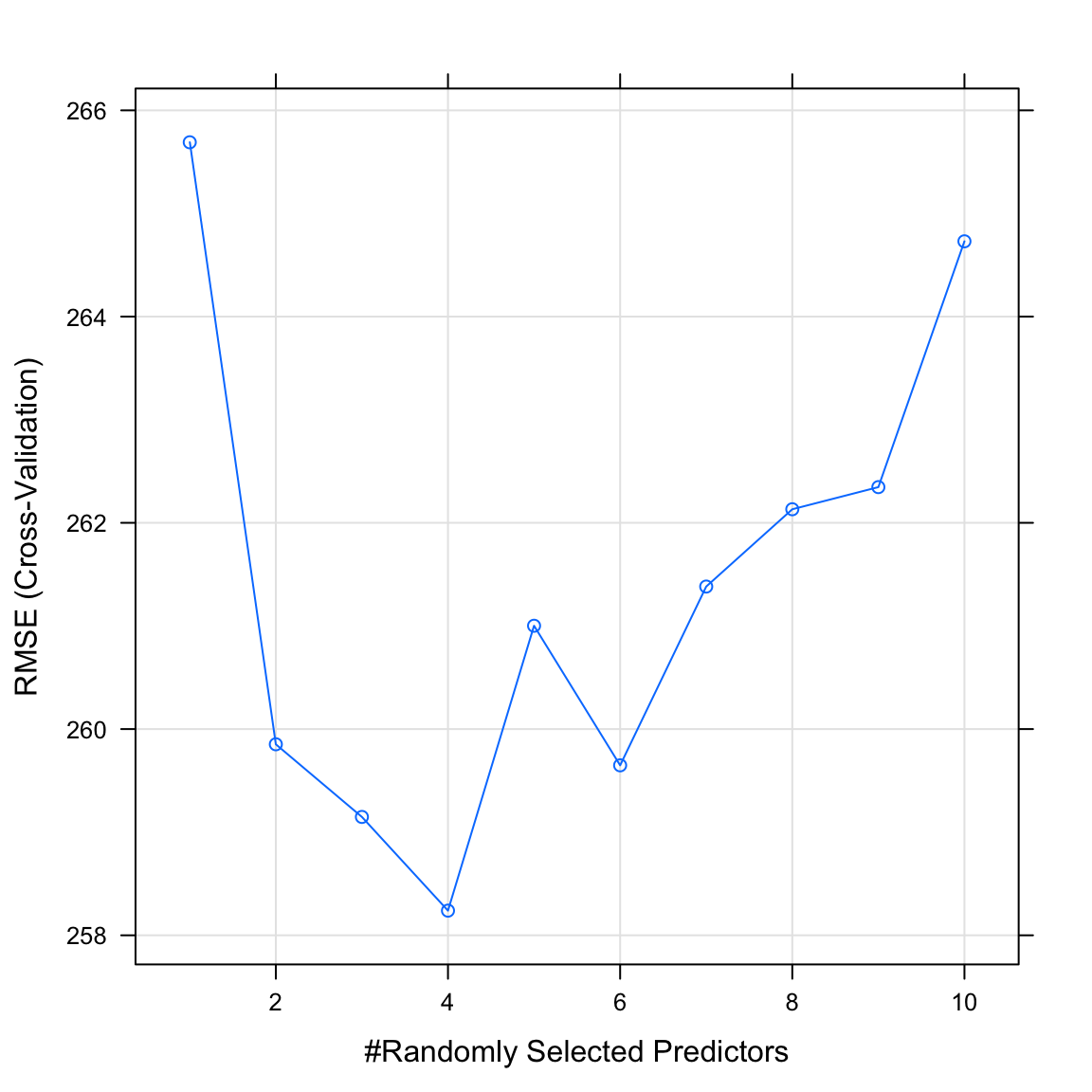

gehalt_rfmitplot(). Was verrät dir der Plot? WelchemtryWerte könnten optimal sein?

plot(gehalt_rf)

- Printe mit dem Code unten den durch die Cross-Validation als bestes

mtryidentifizierten Wert. Passt er zum Plot in der letzten Aufgabe?

# Printe besten mtry Parameter

gehalt_rf$bestTune$mtry[1] 4H - Schätze die Vorhersageperformanz über Cross Validation

- Verwende

resamples()um die geschätzte Vorhersageleistung der einzelnen Modelle zu bestimmen. Übergebe hierzu die einzelnen gefitteten Modelle (z.b.,gehalt_glm) an die Funktion.

# Geschätzte Vorhersageleistung

gehalt_resamples <- resamples(list(glm = XXX,

ridge = XXX,

lasso = XXX,

rpart = XXX,

rf = XXX))# Geschätzte Vorhersageleistung

gehalt_resamples <- resamples(list(glm = gehalt_glm,

ridge = gehalt_ridge,

lasso = gehalt_lasso,

dt = gehalt_rpart,

rf = gehalt_rf))- Erhalte einen Überblick über die Ergennisse mit

summary(gehalt_resamples). Wie interpretierst du den Ouput? Welches Modell hat die beste geschätzte Vorhersageleistung?

I - Berechne tatsächliche Vorhersageleistung

- Speichere das Kriterium (

Gehalt) der Testdatenbaseball_testin einem Objekt namenscriterion_test.

# Testkriterium

criterion_test <- XXX$XXX# Geschätzte Vorhersageleistung

criterion_test <- baseball_test$Gehalt- Verwende

predict()um auf bekanntem Wege Vorhersagen für die Testdatenbaseball_testauf Basis der Modelle zu bestimmen.

# Vorhersagen der Modelle

ridge_pred <- predict(XXX, newdata = XXX)

lasso_pred <- predict(XXX, newdata = XXX)

rpart_pred <- predict(XXX, newdata = XXX)

rf_pred <- predict(XXX, newdata = XXX)# Vorhersagen der Modelle

ridge_pred <- predict(gehalt_ridge, newdata = baseball_test)

lasso_pred <- predict(gehalt_lasso, newdata = baseball_test)

rpart_pred <- predict(gehalt_rpart, newdata = baseball_test)

rf_pred <- predict(gehalt_rf, newdata = baseball_test)- Verwende

postResample()um die Vorhersagen mit den tatsächlichen Kriteriumswerten zu vergleichen. Welches Modell hat in der Vorhersage der Testdaten die beste Performanz?

postResample(ridge_pred, criterion_test) RMSE Rsquared MAE

445.415 0.254 258.965 postResample(lasso_pred, criterion_test) RMSE Rsquared MAE

446.113 0.256 262.016 postResample(rpart_pred, criterion_test) RMSE Rsquared MAE

496.719 0.248 292.957 postResample(rf_pred, criterion_test) RMSE Rsquared MAE

397.953 0.402 214.714 - Vergleiche die geschätzten Vorhersageleistungen auf Basis von

resamples()(aus der letzten Sektion) mit der Leistung für tatsächliche Vorhersage. Wie gross sind die Unterschiede?

X - Challenges: Abschlussrate

Vergleiche auf Basis der Schritte in diesem Practical die Performanz von Regression, Lasso, Ridge, Decision Tree und Random Forest für die graduation_train und graduation_test Datensätze aus dem letzten Practical. Lass die Modelle das Kriterium Privatuniversität auf Basis aller anderen Features vorhersagen. Nicht vergessen für Klassifikation muss das Kriterium ein factor sein.

- Welches Modell ist das beste?

- Wie viel besser werden die Modelle durch Model Tuning? Vergleiche mit den Ergebnissen des letzten Practicals.

- Setzt Lasso die Gewichte einzelner Features auf 0? Was könnte das für die Relevanz des Features bedeuten?

Y - Challenges: Hauspreise

Vergleiche auf Basis der Schritte in diesem Practical die Performanz von Regression, Lasso, Ridge, Decision Tree und Random Forest für die house_train und house_test Datensätze aus dem letzten Practical. Lass die Modelle das Kriterium Preis auf Basis aller anderen Features vorhersagen.

- Welches Modell ist das beste?

- Wie viel besser werden die Modelle durch Model Tuning? Vergleiche mit den Ergebnissen des letzten Practicals.

- Setzt Lasso die Gewichte einzelner Features auf 0? Was könnte das für die Relevanz des Features bedeuten?

Beispiele

# Schritt 0: Lade Pakete-----------

library(tidyverse)

library(caret)

library(partykit)

library(party)

# Step 1: Lade und bereite Daten ----------------------

# Training und Testdaten

data_train <- read_csv("1_Data/diamonds_train.csv")

data_test <- read_csv("1_Data/diamonds_test.csv")

# Konvertiere alle character zu factor

data_train <- data_train %>% mutate_if(is.character, factor)

data_test <- data_test %>% mutate_if(is.character, factor)

# Definiere Kriterien

criterion_train <- data_train$price

criterion_test <- data_test$price

# Schritt 2: Definiere die Training-Kontrollparameter -------------

# Verwende 10-fold Cross Validation

ctrl_cv <- trainControl(method = "cv",

number = 10)

# Scrhitt 3: Trainieree Modelle -----------------------------

# Simple Regression ----

price_glm <- train(form = price ~ carat + depth + table + x + y,

data = data_train,

method = "glm",

trControl = ctrl_cv)

# Zeige Outputs

price_glm

coef(price_glm$finalModel)

# Lasso ----

# Kandidatenset für lambda

lambda_vec <- 10 ^ seq(-3, 3, length = 100)

# Lasso Regression

price_lasso <- train(form = price ~ carat + depth + table + x + y,

data = data_train,

method = "glmnet",

trControl = ctrl_cv,

preProcess = c("center", "scale"), # Standardisiere

tuneGrid = expand.grid(alpha = 1,

lambda = lambda_vec))

# Zeige Outputs

price_lasso

plot(price_lasso)

# Zeige beste Regularisierungsparameter

price_lasso$bestTune$lambda

# Zeige finales Modell

coef(price_lasso$finalModel,

price_lasso$bestTune$lambda)

# Ridge ----

# Kandidatenset für lambda

lambda_vec <- 10 ^ seq(-3, 3, length = 100)

# Ridge Regression

price_ridge <- train(form = price ~ carat + depth + table + x + y,

data = data_train,

method = "glmnet",

trControl = ctrl_cv,

preProcess = c("center", "scale"), # Standardisiere

tuneGrid = expand.grid(alpha = 0,

lambda = lambda_vec))

# Zeige Outputs

price_ridge

plot(price_ridge)

# Zeige beste Regularisierungsparameter

price_ridge$bestTune$lambda

# Zeige finales Modell

coef(price_ridge$finalModel,

price_ridge$bestTune$lambda)

# Decision Trees --------------------------

# Kandidatenset für cp

cp_vec <- seq(0, .1, length = 100)

price_rpart <- train(form = price ~ carat + depth + table + x + y,

data = data_train,

method = "rpart",

trControl = ctrl_cv,

tuneGrid = expand.grid(cp = cp_vec))

# Zeige Outputs

price_rpart

# Zeige beste Regularisierungsparameter

plot(price_rpart)

price_rpart$bestTune$cp

# Schritt 3: Vorhersageperformanz in folds ----

# Berechne Performanz

resamples_price <- resamples(list(ridge = price_ridge,

lasso = price_lasso,

glm = price_glm))

# Zusammenfassung

summary(resamples_price)

# Schritt 4: Vorhersageevaluation -------------------

# GLM

glm_pred <- predict(price_glm, newdata = data_test)

postResample(pred = glm_pred, obs = criterion_test)

# Ridge

ridge_pred <- predict(price_ridge, newdata = data_test)

postResample(pred = ridge_pred, obs = criterion_test)

# Lasso

lasso_pred <- predict(price_lasso, newdata = data_test)

postResample(pred = lasso_pred, obs = criterion_test)Datensätze

| Datei | Zeilen | Spalten |

|---|---|---|

| baseball_train.csv | 213 | 20 |

| baseball_test.csv | 50 | 20 |

| graduation_train.csv | 500 | 18 |

| graduation_test.csv | 277 | 18 |

| house_train.csv | 5000 | 21 |

| house_test.csv | 1000 | 21 |

baseball_train and baseball_test

Die baseball_train und baseball_test Datensätze entstammen dem Hitters Datensatz des ISLR Pakets. Sie enthalten Daten über Major League Baseball Spieler aus den Saisons 1986 und 1987.

|Gehalt| Jahresgehalt zu Beginn des Jahres 1987 | |Schlaeger86| Einsätze als Schläger im Jahr 1986 | |Getroffen86| Treffer des Balls im Jahr 1986 | |Home_runs86| Home runs im Jahr 1986 | |Runs86| Runs im Jahr 1986 | |Runs_andere86| Runs anderer ermöglicht im Jahr 1986 | |Walks86| Walks durch Fehlwürfe des Werfers im Jahr 1986 | |Putout86| Putouts eines Schlägers als Fänger im 1986 | |Vorlage86| Vorlage zum Putout als Fänger im Jahr 1986 | |Fehler86| Fehler der Fänger im Jahr 1986 | |Erfahrung| Erfahrung in Jahren in Major Ligen zu Beginn des Jahres 1987 | |Schlaeger| Einsätze als Schläger insgesamt | |Getroffen| Treffer des Balls insgesamt | |Home_runs| Home runs insgesamt | |Runs| Runs insgesamt | |Runs_andere| Runs anderer ermöglicht insgesamt | |Walks| Walks durch Fehlwürfe des Werfers insgesamt | |Liga| Ligakürzel: A = American, N = National | |Division| Divisionskürzel: E = East, W = West | |Liga87| Ligakürzel in 1987: A = American, N = National |

graduation_train und graduation_test

Die graduation_train und graduation_test Datensätze entstammen dem College Datensatz aus dem ISLR Paket. sie enthalten Statistiken für eine grosse Anzahl US Colleges auf Basis des US News and World Reports aus dem Jahr 1995.

| Name | Beschreibung |

|---|---|

| Privatuniversitaet | Ja oder Nein |

| Bewerbungen | Anzahl Bewerbungen |

| Angenommen | Anzahl angenommene Bewerbungen |

| Eingeschrieben | Anzahl eingeschrieben |

| Prozent_Top10 | Prozent der Studierenden innerhalb Top 10% in High School |

| Prozent_Top25 | Prozent der Studierenden innerhalb Top 25% in High School |

| Vollzeit | Anzahl Studierende in Vollzeit |

| Teilzeit | Anzahl Studierende in Teilzeit |

| Kosten_ausserhalb | Kosten für Studierende aus einem anderen Staat |

| Kosten_Unterkunft | Kosten für Studierende für Unterkunft und Verpflegung |

| Kosten_Buecher | Kosten für Studierende für Bücher |

| Kosten_persoenlich | Kosten für Studierende für Persönliches |

| Prozent_PhD | Anteil PhDs innerhalb der Dozentenschaft |

| Prozent_Degree | Anteil Abschlüsse innerhalb der Dozentenschaft |

| Verhaeltnis_Stud.Doz. | Verhältnis Studierene zu Dozenten |

| Prozent_Spenden | Anteil Alumnis, die an das College spenden |

| Kosten_Student | Ausbildungskosten für das College pro Student |

| Abschlussrate | Abschlussrate |

house_train and house_test

Die house_train und house_test Datensätze enthalten Hauspreise und -Eigenschaften in der King County in den USA, welches die Stadt Seattle beinhaltet. Quelle der Daten ist Kaggle.

| Name | Beschreibung |

|---|---|

| Preis | Preis des Hauses |

| Schlafzimmer | Anzahl Schlafzimmer |

| Baeder | Anzahl Bäder |

| Gesamt_sqft | Gesamtfläche des Hauses in square foot |

| Grundstück_sqft | Fläche des Grundstücks in square foot |

| Stockwerke | Anzahl Stockwerke |

| Uferlage | 0 = Nein, 1 = Ja |

| Besichtigung | Wurde das Haus besichtigt |

| Zustand | Wie gut ist der Zustand des Hauses |

| Einstufung | Einstufung gemäss King County Einstufungssystem |

| Wohnraum_sqft | Wohnraum des Hauses in square foot |

| Keller_sqft | Kellerraum des Hauses in square foot |

| Baujahr | Baujahr |

| Renovationsjahr | Renovationsjahr |

| Postleitzahl | Postleitzahl |

| Breitengrad | Breitengrad |

| Laengengrad | Längengrad |

| Gesamt_sqft_2015 | Gesamtfläche des Hauses in square foot in 2015 |

| Grundstück_sqft_2015 | Fläche des Grundstücks in square foot in 2015 |

Funktionen

Pakete

| Paket | Installation |

|---|---|

tidyverse |

install.packages("tidyverse") |

caret |

install.packages("caret") |

partykit |

install.packages("partykit") |

party |

install.packages("party") |

Funktionen

| Funktion | Paket | Beschreibung |

|---|---|---|

trainControl() |

caret |

Definiere wie das Modell trainiert wird |

train() |

caret |

Trainiere (fitte) ein Modell |

predict(object, newdata) |

stats |

Vorhersage des Kriteriumswerts in newdata |

postResample() |

caret |

Evaluiere Performanz in Regressionsfällen |

confusionMatrix() |

caret |

Evaluiere Performanz in Klassifikationsfällen |

Materialien

from github.com/rstudio